Chi gestiva davvero Fonderie della Torre dopo la cessione

Elementi documentali di esercizio continuativo di poteri gestionali

CHI GESTIVA DAVVERO FONDERIE DELLA TORRE

Elementi documentali di amministrazione di fatto e gestione mai cessata

Premessa

Questa pagina ricostruisce, sulla base di documenti, email e atti con date e riferimenti, una continuità di intervento gestionale riconducibile a Marco Bezzi anche dopo la cessione formale della società Fonderie della Torre S.r.l.

Non vengono formulate imputazioni né giudizi: si espongono fatti documentati che, valutati unitariamente, risultano compatibili con gli indici dell’amministrazione di fatto secondo i criteri giurisprudenziali.

Quadro giuridico di riferimento (sintesi)

L’amministratore di fatto è individuato per ciò che fa, non per il titolo. Rilevano:

- esercizio non occasionale di poteri gestionali;

- autonomia decisionale;

- incidenza concreta sull’attività;

- rappresentanza verso terzi;

- continuità funzionale, anche senza presenza costante.

INDICI DOCUMENTALI (UNIFICATI)

1) Presenza operativa in azienda e continuità post-cessione

Documenti: email e comunicazioni interne

Periodo: post-cessione

Tipo: organizzativo/operativo

Emergono presenza fisica e operativa, interlocuzioni con personale, clienti e fornitori, assenza di censura effettiva tra prima e dopo la cessione.

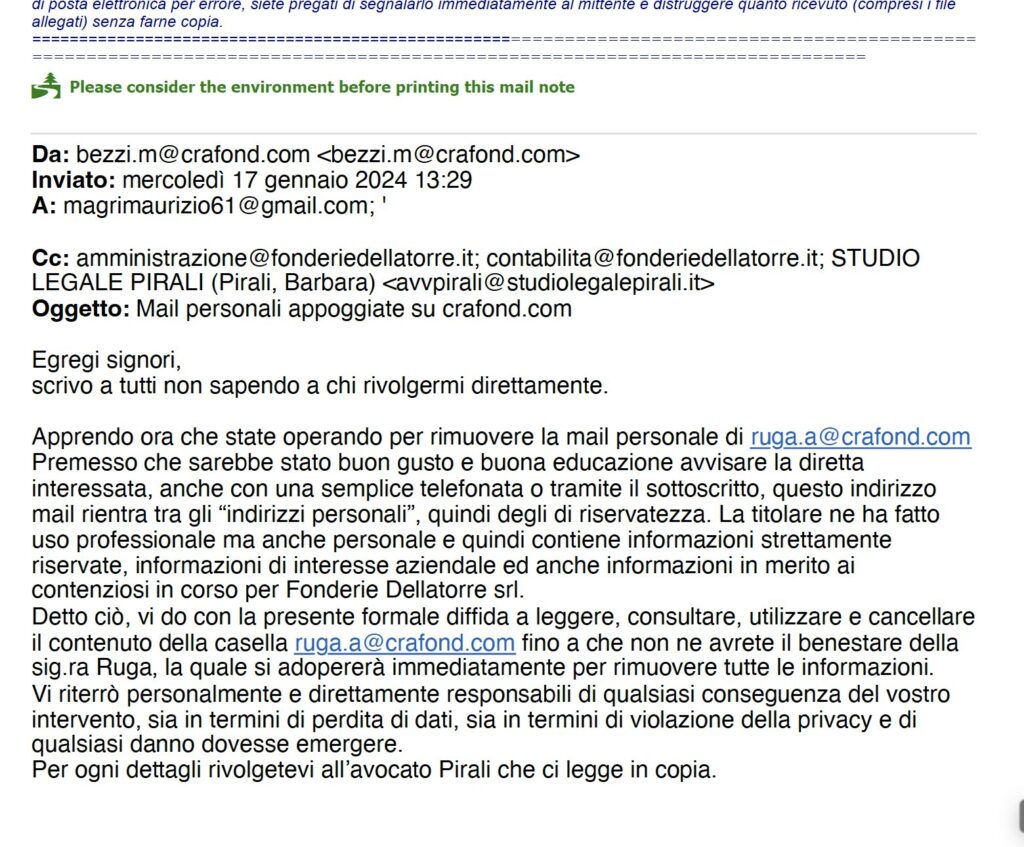

2) Controllo dei flussi informativi cartella email BEZZI RUGA che conteneva dati societari sensibili .

Informazioni da far sparire con urgenza al punto di mandare messaggi intimidatori per tornarne in possesso ??

Documenti: email su gestione/riattivazione casella aziendale

Periodo: post-cessione

Tipo: comunicazioni operative

Uso di caselle aziendali per controllare posta clienti e flussi commerciali. Indice tipico di gestione, non consultivo.

Ma anche possibile potenziale controllo della posta aziendale per eliminare modificare alterare comunicazioni

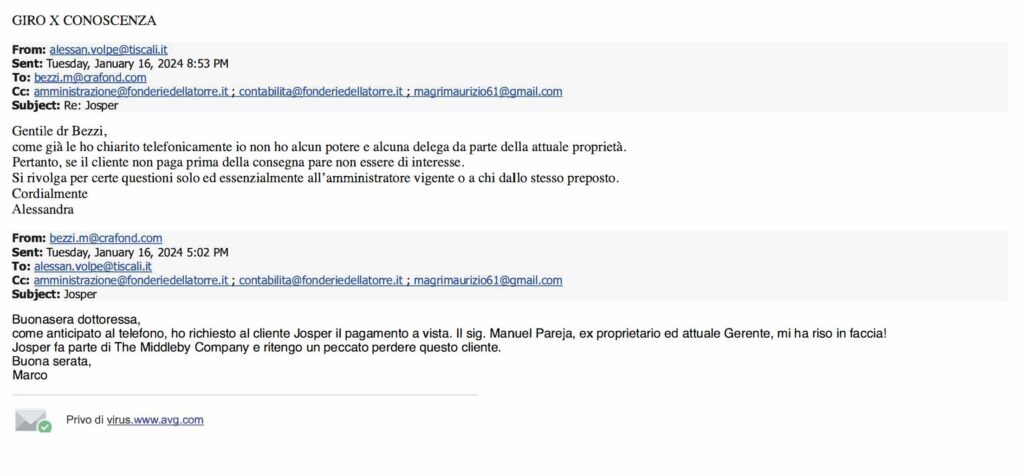

3) Direzione dell’attività commerciale e degli ordini

Documenti: “Ordine Greenway” e corrispondenza

Periodo: post-cessione

Tipo: ordine/istruzioni operative

Interventi diretti su ordini, tempi, documenti e spedizioni. Cuore della funzione amministrativa.

4) Rappresentanza commerciale verso l’estero (Russia)

Documenti: email, atti e trasferte

Periodo: post-cessione

Tipo: comunicazioni commerciali/trasferte

Viaggi e trattative con controparti estere svolte nell’interesse dell’attività. Indice qualificante.

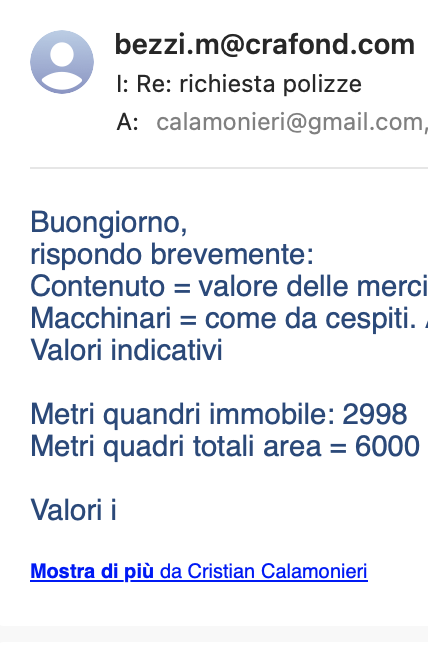

5) Determinazione autonoma di valori economici e assicurativi

Documenti: email su polizze e valori

Periodo: post-cessione

Tipo: amministrativo

Indicazione diretta di valori patrimoniali (merci, macchinari, stampi). Autonomia decisionale.

6) Gestione di spese operative e rimborsi

Documenti: richieste di rimborso

Periodo: post-cessione

Tipo: rendicontazione

Anticipazioni e rimborsi “per l’azienda”. Operatività diretta.

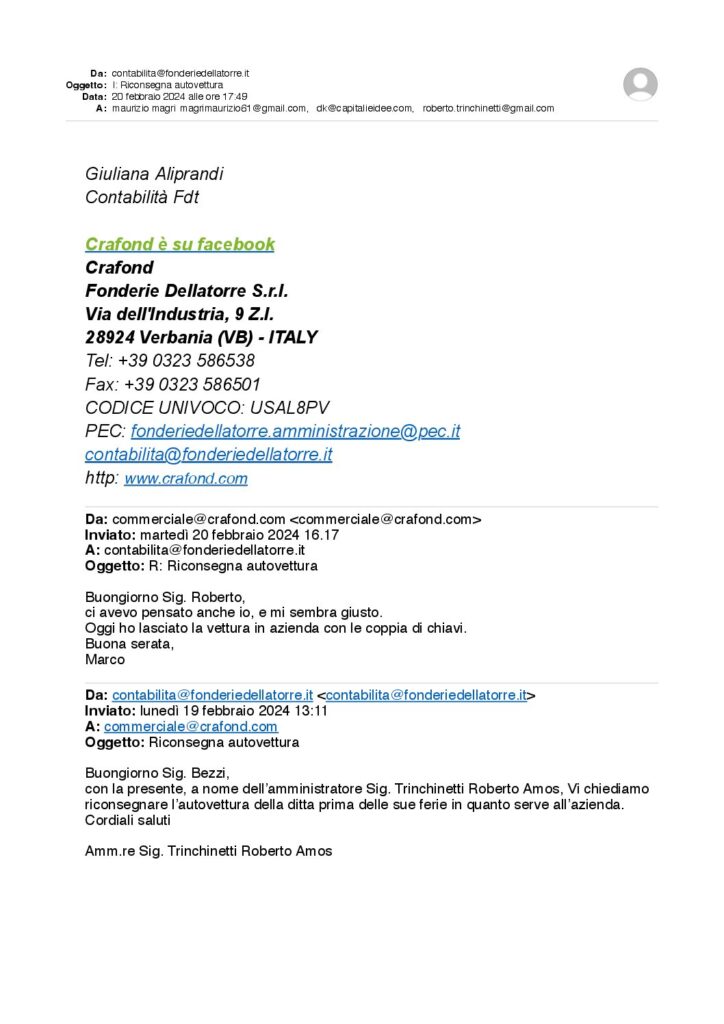

7) Uso continuativo di beni aziendali (autovettura)

Documenti: comunicazioni/atti sull’uso del mezzo

Periodo: post-cessione

Tipo: amministrativo/operativo

Uso dell’autovettura aziendale per attività di lavoro, incluse trasferte. Indice tipico di gestione.

8) Intervento nella selezione del personale

Documenti: email/comunicazioni HR

Periodo: post-cessione

Tipo: organizzativo

Partecipazione ai colloqui di selezione e valutazione candidati. Funzione riservata all’organo amministrativo. Testimoni a disposizione .

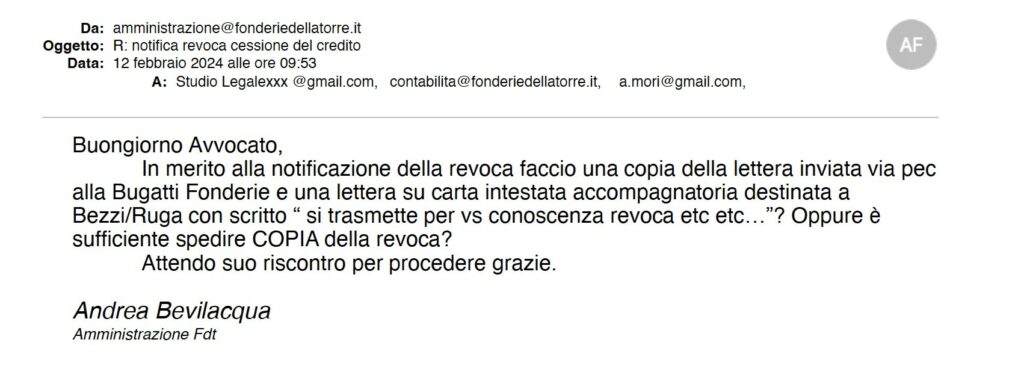

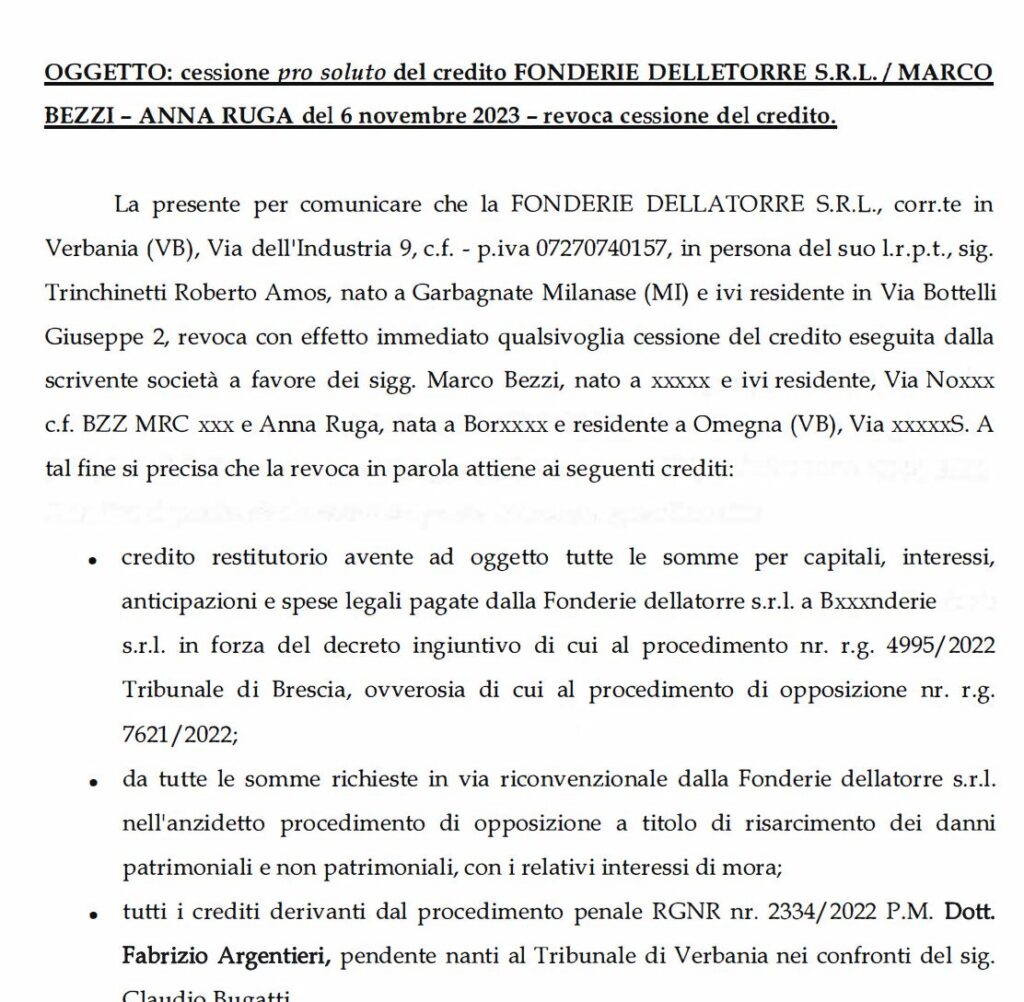

9) Atti dispositivi su asset in prossimità della cessione

Documenti: cessione del credito

Data: 06/11/2023

Tipo: atto dispositivo

Cessione di un credito societario quando la decisione di cedere le quote era già maturata; operazione poi smontata/revisionata per non coerenza con una gestione conservativa in fase di trasferimento.

Fabrizio Argentieri,…..(?..)

10) Operazioni su beni aziendali (accantonamento)

Documenti: comunicazioni interne

Periodo: pre-cessione

Tipo: operazioni su beni

Accantonamento/sottrazione di pentole e accessori dalla disponibilità ordinaria, con incidenza sull’integrità del patrimonio trasferito.

Lettura unitaria (punto decisivo)

Presenza operativa, direzione commerciale, rappresentanza estera, determinazione di valori, gestione di spese, uso di beni, interventi su personale e atti dispositivi su asset prima e dopo la cessione descrivono una gestione che cessa sulla carta ma non nei fatti.

Gli elementi sono continuativi, autonomi e incisivi.

Conclusione

La documentazione esposta non accusa e non qualifica.

Mostra atti, date e comportamenti che, secondo i criteri giurisprudenziali, possono integrare gli indici dell’amministrazione di fatto e una gestione mai cessata.

Ogni valutazione definitiva compete alle autorità competenti.

TABELLA RIASSUNTIVA (PRONTA)

| N. | Ambito | Documento | Data/Periodo | Tipo | Rilevanza |

|---|---|---|---|---|---|

| 1 | Presenza operativa | Email/comunicazioni interne | Post-cessione | Organizzativo | Continuità in azienda |

| 2 | Flussi informativi | Gestione casella aziendale | Post-cessione | Operativo | Controllo clienti |

| 3 | Commerciale | Ordine Greenway | Post-cessione | Ordine | Direzione attività |

| 4 | Estero | Trattative Russia | Post-cessione | Commerciale | Rappresentanza |

| 5 | Valori | Polizze/valori | Post-cessione | Amministrativo | Autonomia decisionale |

| 6 | Spese | Rimborsi | Post-cessione | Rendicontazione | Operatività |

| 7 | Beni | Autovettura aziendale | Post-cessione | Operativo | Uso bene sociale |

| 8 | HR | Colloqui personale | Post-cessione | Organizzativo | Scelte organizzative |

| 9 | Crediti | Cessione credito | 06/11/2023 | Atto dispositivo | Incidenza su attivo |

| 10 | Beni | Accantonamento | Pre-cessione | Operazione beni | Depauperamento |