Esplora Documenti Fondamentali

Documenti e fonti

Questa pagina raccoglie materiale documentale a supporto della ricostruzione dei fatti descritti nelle altre sezioni di CasoCrafond.com.

I documenti sono pubblicati a fini informativi, organizzati per tipologia e contesto temporale.

i materiali sono resi consultabili per consentire una verifica diretta delle fonti.

Per facilitare la lettura, ogni documento è accompagnato da una breve descrizione neutra (data, tipologia, ambito di riferimento).

Archivio completo di documenti e fonti

In questa sezione sono raccolti documenti ufficiali, comunicazioni e estratti che forniscono un quadro chiaro e oggettivo delle informazioni trattate.

1

Documento Principale

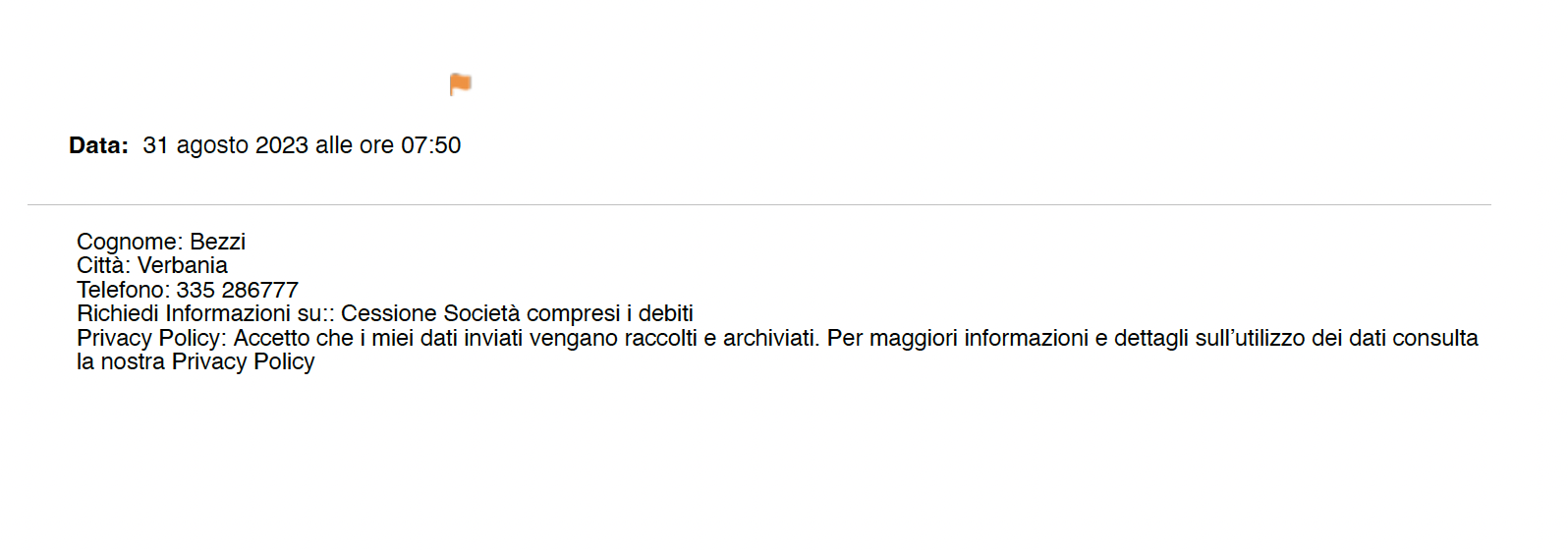

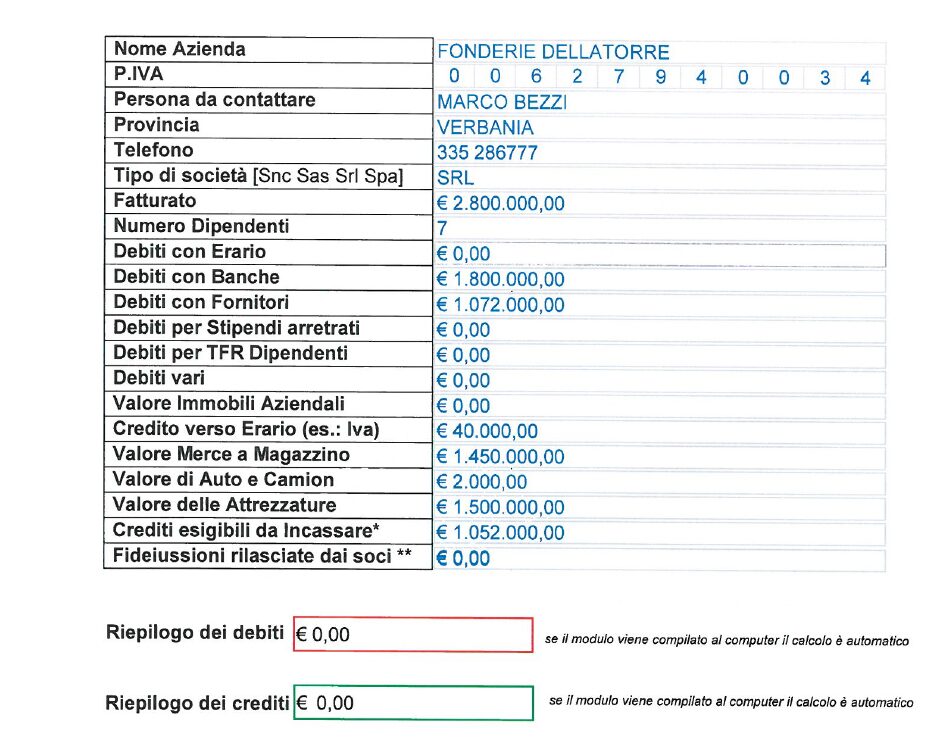

BEZZI contatta societa’ per cedere la FONDERIA DELLA TORRE SRL obbiettivo cedere le quote e uscire come amministratore

2

Comunicazione Ufficiale

BEZZI manda elenco dei debiti crediti e asset per procedere con la cessione delle quote e cambio amministratore della FONDERIA DELLA TORRE SRL

3

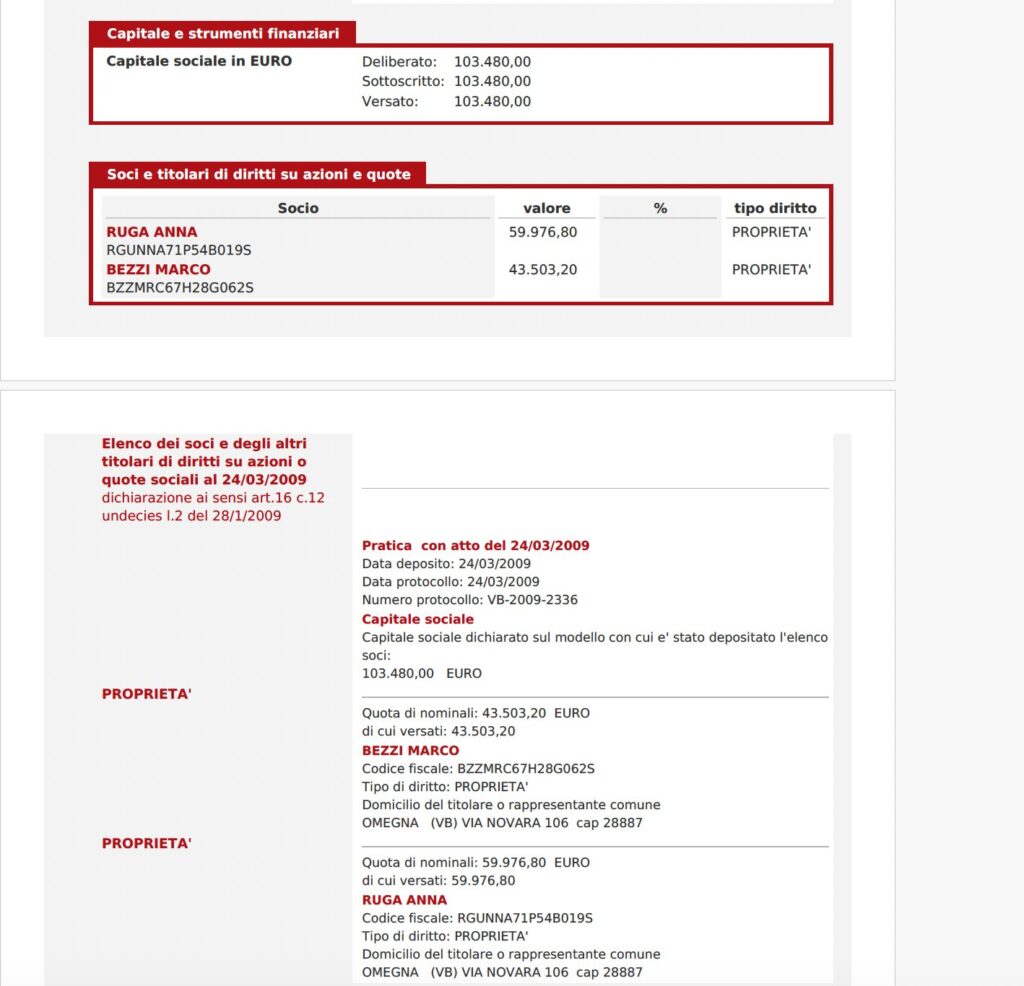

Estratto Pubblico della Visura Camerale

PERIZIE ESTERNE

Documenti di perizia fatti fare sulla Società da Professionisti esterni

Cosa emerge dalla perizia di due diligence

La perizia e le conseguenze che ne derivano

La perizia di due diligence evidenzia una serie di criticità economico-patrimoniali preesistenti alla cessione, riconducibili a esercizi precedenti e non emerse in modo trasparente nei bilanci analizzati.

Tali criticità non costituiscono meri scostamenti contabili, ma incidono su poste strutturali della società: crediti, rimanenze, immobilizzazioni, capitale sociale.

Un dato centrale: la crisi è anteriore, ma l’accertamento è successivo

La perizia colloca la formazione della crisi prima della cessione.

Gli accertamenti e le attenzioni esterne emergono solo dopo.

Questo scarto temporale pone una domanda inevitabile:

perché una situazione che, secondo il perito, avrebbe potuto comportare la perdita integrale del capitale sociale in esercizi precedenti non ha generato alcuna iniziativa fino al momento in cui la società è stata trasferita a terzi?

Le fattispecie di possibile rilevanza penale che emergono in astratto

Sulla base delle risultanze peritali – senza formulare imputazioni e senza attribuire responsabilità individuali – la documentazione descrive condotte e situazioni che, in astratto, possono rientrare in ambiti di rilevanza penale.

In particolare, la perizia evidenzia elementi che, se accertati nelle sedi competenti, potrebbero essere valutati con riferimento a:

- false rappresentazioni contabili, in presenza di poste di bilancio iscritte senza criteri verificabili o in violazione dei principi contabili;

- occultamento dello stato di crisi, laddove la perdita del capitale sociale risulti maturata in esercizi precedenti senza le conseguenti iniziative previste dalla legge;

- operazioni potenzialmente pregiudizievoli per i creditori, in un contesto di progressivo deterioramento patrimoniale;

- mancata adozione di una gestione conservativa, nonostante l’emersione di una situazione di squilibrio strutturale;

- continuità gestionale sostanziale dopo la cessione, documentata da attività operative, utilizzo di beni aziendali e rapporti con fornitori, in assenza di un ruolo formale.

Questi profili non sono qualificazioni giuridiche, ma conseguenze astratte che discendono dai fatti documentati.

Il punto critico

La perizia non descrive una crisi improvvisa.

Descrive una crisi che matura nel tempo da tempo

E tuttavia si vuole fare credere che sia un fatto dovuto alla nuova gestione :

- No la crisi non emerge solo dopo la cessione

- l’attenzione esterna si attiva quando la gestione precedente non è più formalmente in carica….

Questo passaggio rappresenta il punto di frattura tra:

- il tempo delle decisioni

- e il tempo degli accertamenti

Chiarimento necessario

Questo sito non accusa e non sostituisce l’autorità giudiziaria.

Ma i fatti documentati pongono una questione che non può essere elusa:

quando una perizia indipendente evidenzia che il capitale sociale poteva essere già perduto in esercizi precedenti, la responsabilità temporale delle scelte gestionali non può essere cancellata da una cessione formale.

I documenti non parlano di intenzioni.

Parlano di sequenze.

Nota finale

Ogni valutazione in ordine alla sussistenza di responsabilità penali compete esclusivamente alle autorità giudiziarie.

I contenuti pubblicati hanno finalità informative e documentali.

Connessione tra la revisione Volpe e la perizia Mariottini

La comunicazione del 16 gennaio 2024 della dott.ssa Alessandra Volpe e la successiva perizia di due diligence del dott. Franco Mariottini analizzano la medesima realtà societaria in momenti diversi, ma giungono a conclusioni convergenti.

Il primo documento fotografa lo stato gestionale e contabile operativo, il secondo ne misura gli effetti economico-patrimoniali.

Una continuità di rilievi tecnici

La dott.ssa Volpe segnala una gestione caratterizzata da:

- poste non svalutate

- crediti risalenti a oltre dieci anni

- assenza di criteri di valorizzazione del magazzino

- ammortamenti incoerenti

- mancanza di strumenti minimi di controllo di gestione

La perizia Mariottini, partendo dalle stesse poste, evidenzia che:

- i crediti inesigibili avrebbero richiesto rettifiche rilevanti

- il valore delle rimanenze non è supportato da criteri verificabili

- le immobilizzazioni risultano potenzialmente sopravvalutate

- il patrimonio netto risulta negativo già prima delle rettifiche

La corrispondenza tra i due documenti non è occasionale:

descrivono lo stesso fenomeno, da due angolazioni diverse.

Dalla gestione “a braccio” agli effetti sul capitale

La revisione Volpe definisce testualmente la gestione come condotta “a braccio”, in assenza di dati fondamentali su costi, marginalità, break-even e valorizzazione delle giacenze.

La perizia Mariottini dimostra che tale modalità gestionale ha prodotto:

- una rappresentazione contabile non aderente alla realtà

- una progressiva erosione del capitale sociale

- la possibile perdita integrale del capitale in esercizi precedenti alla cessione

Il collegamento tra assenza di metodo e deterioramento patrimoniale risulta diretto.

Il tema della rappresentazione contabile

Entrambi i documenti convergono su un punto centrale:

le poste di bilancio non risultano allineate alla reale situazione aziendale.

In particolare:

- la Volpe segnala poste “piene zeppE” di valori non svalutati

- Mariottini quantifica l’impatto economico di tali mancate rettifiche

Questo passaggio è rilevante perché la rappresentazione contabile costituisce il presupposto informativo su cui si basano decisioni societarie, rapporti con terzi e valutazioni aziendali.

Profili di possibile rilevanza penale (in astratto)

Sulla base delle risultanze congiunte dei due documenti – senza formulare imputazioni e senza attribuire responsabilità personali – emergono profili che, in astratto, possono assumere rilevanza penale, qualora accertati nelle sedi competenti.

In particolare, i fatti documentati possono essere valutati, in via astratta, con riferimento a:

- false rappresentazioni contabili, in presenza di valori iscritti senza criteri verificabili o in contrasto con i principi contabili;

- occultamento dello stato di crisi, laddove la perdita del capitale sociale risulti maturata in esercizi precedenti senza le conseguenti iniziative previste dalla legge;

- operazioni potenzialmente pregiudizievoli per i creditori, in un contesto di deterioramento patrimoniale già in atto;

- mancata adozione di una gestione conservativa, nonostante l’evidenza di uno squilibrio strutturale;

- responsabilità gestionali antecedenti alla cessione, con effetti che si manifestano solo successivamente.

Il nodo temporale

La revisione Volpe fotografa la gestione.

La perizia Mariottini ne misura le conseguenze.

Entrambe collocano l’origine delle criticità prima della cessione.

Gli accertamenti emergono solo dopo.

Questo scarto temporale non è spiegato dai documenti, ma è reso evidente dai documenti stessi.

| Ambito analizzato | Revisione contabile – dott.ssa Alessandra Volpe (16/01/2024) | Perizia di due diligence – dott. Franco Mariottini |

|---|---|---|

| Natura del documento | Revisione preliminare, interna, spontanea, non difensiva | Perizia tecnica indipendente di due diligence |

| Momento dell’analisi | Prima fase successiva alla cessione | Analisi strutturata su dati storici e contabili |

| Stato della gestione | Gestione priva di metodo e controllo (“a braccio”) | Effetti economico-patrimoniali negativi già maturati |

| Crediti commerciali | Presenza di crediti molto datati (fino al 2012) non svalutati | Quantificazione dei crediti di difficile o nulla esigibilità |

| Fondo svalutazione crediti | Assente o inadeguato | Gravemente insufficiente rispetto all’esposizione reale |

| Rimanenze di magazzino | Valorizzate con criterio non standard (prezzo di vendita −25%) | Valori non supportati da criteri verificabili |

| Contabilità di magazzino | Assente (mancano pesi, costi, criteri produttivi) | Mancanza di elementi oggettivi per la valutazione |

| Ammortamenti | Applicati al 5% su impianti visibilmente datati | Ammortamenti omessi o ridotti senza adeguata motivazione |

| Immobilizzazioni | Valori iscritti senza riscontri oggettivi | Immobilizzazioni potenzialmente sopravvalutate |

| Controllo di gestione | Assente (break-even e marginalità non determinati) | Indicatori economici non affidabili |

| Rappresentazione contabile | Non aderente alla realtà operativa | Non coerente con i principi contabili |

| Patrimonio netto | Non quantificato | Negativo già prima delle rettifiche |

| Capitale sociale | Gestione non coerente con una situazione di crisi | Potenzialmente già integralmente perso in esercizi precedenti |

| Origine della crisi | Modalità gestionali pregresse | Crisi strutturale e progressiva, preesistente alla cessione |

| Valore economico dell’azienda | Non stimato | Valore economico giudicato negativo |

| Tempistica degli effetti | Anomalie già evidenti operativamente | Effetti patrimoniali manifesti solo successivamente |

| Convergenza dei rilievi | Descrizione qualitativa delle anomalie | Quantificazione degli effetti delle stesse anomalie |

Chiusura

La convergenza tra una revisione contabile preliminare e una perizia di due diligence indipendente rafforza la ricostruzione di una crisi strutturale, progressiva e preesistente.

I documenti non parlano di ipotesi.

Parlano di metodi, numeri e tempi.

Ogni valutazione in ordine a eventuali responsabilità penali compete esclusivamente alle autorità giudiziarie.

Quali tipologie di documenti sono disponibili in archivio?

L’archivio include comunicazioni ufficiali, estratti e documenti tematici per consultazioni accurate.

Come sono organizzati i contenuti nella pagina?

I materiali sono suddivisi in sezioni tematiche con brevi descrizioni per facilitarne la consultazione.

Qual è lo scopo principale di questa raccolta?

Garantire una consultazione neutrale e informativa per supportare le informazioni del sito.

Quali criteri sono seguiti per la selezione dei documenti?

I documenti sono scelti per la loro rilevanza e accuratezza rispetto ai temi trattati.

Come posso utilizzare le fonti a fini di approfondimento?

Si possono consultare liberamente per ottenere un quadro completo e trasparente degli argomenti.

In che modo questa pagina garantisce trasparenza?

Presenta contenuti con descrizioni chiare e senza interpretazioni soggettive.

Trasparenza e credibilità comprovate

In questa sezione sono raccolte le certificazioni essenziali, i protocolli di sicurezza adottati e i premi di settore che attestano la nostra serietà e integrità.